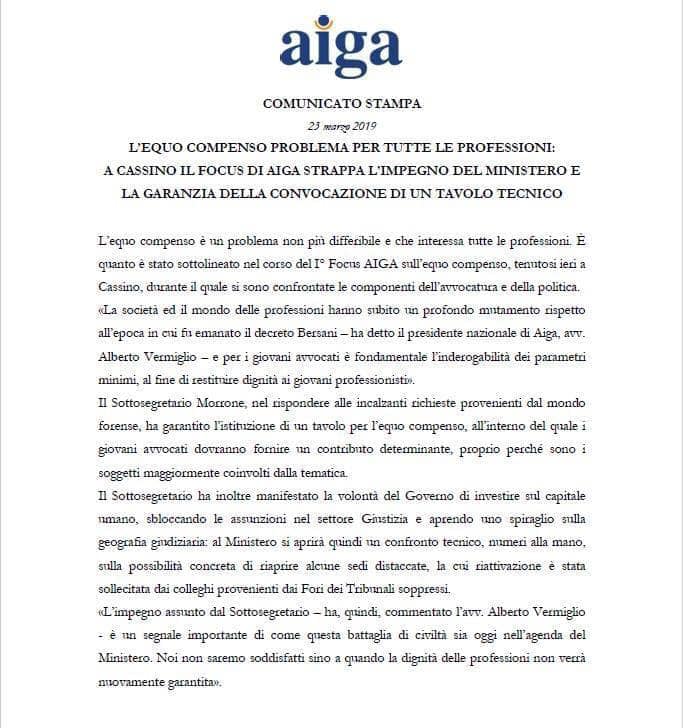

L’introduzione di un compenso minimo garantito è quanto richiesto da AIGA al sottosegretario alla Giustizia Jacopo Morrone intervenuto in occasione del focus sull’equo compenso tenutosi a Cassino lo scorso 22 e 23 marzo a cui hanno partecipato il nostro Presidente Carlo Foglieni e la Vicepresidente Elena Gambirasio.

“La società ed il mondo delle professioni hanno subito un profondo mutamento rispetto all’epoca in cui fu emanato il cd. “decreto Bersani” – ha detto il Presidente Nazionale di Aiga, Avv. Alberto Vermiglio, e per i giovani avvocati è fondamentale l’inderogabilità dei parametri minimi, al fine di restituire dignità ai giovani professionisti e non solo”.

“La società ed il mondo delle professioni hanno subito un profondo mutamento rispetto all’epoca in cui fu emanato il cd. “decreto Bersani” – ha detto il Presidente Nazionale di Aiga, Avv. Alberto Vermiglio, e per i giovani avvocati è fondamentale l’inderogabilità dei parametri minimi, al fine di restituire dignità ai giovani professionisti e non solo”.

A tal fine come sempre Aiga non si è limitata alle parole e in occasione del Forum di Cassino ha presentato al sottosegretario la propria proposta di legge per l’introduzione del compenso professionale garantito per i liberi professionisti

Il sottosegretario Morrone – nel rispondere alle incalzanti richieste provenienti dalla giovane avvocatura – ha garantito l’istituzione di un tavolo ministeriale per l’equo compenso, all’interno del quale i giovani avvocati forniranno – come sempre – un contributo determinante, proprio perché sono i soggetti maggiormente coinvolti dalla tematica.

“L’impegno assunto dal Sottosegretario – ha quindi commentato il Presidente di Aiga – è un segnale importante di come questa battaglia di civiltà sia oggi nell’agenda del Ministero. Noi non saremo soddisfatti sino a quando la dignità delle professioni non verrà nuovamente garantita”.